「新NISAを始めたけど、ちょっと下がると不安で売りたくなる…」

「利益が出たらすぐに確定させたほうがいいの?」

そんな悩みをお持ちではありませんか?実は、新NISAで「一番やってはいけないこと」は、短期的な値動きで売却してしまうことです。今回は、15年の投資経験を持つ僕が、長く持ち続けるためのコツを心理学の視点から解説します!

↓良ければ応援クリックお願いします!

コバ妻

コバ妻投資初心者向けにオススメの記事を書いているのでチェックしてみてね

コバ妻わたしたちのことを知らない方もいると思うので自己紹介させてください

コバ夫婦ってこんな人

- 一馬力

- 子ども3人

- 20代会社員

- 楽天経済圏

- FP2級ホルダー

- NISA・iDeCoのみ

- 投資歴6年目:S&P500で資産形成

- 読書でマネーリテラシー強化、自炊は最強の自己投資

なぜ僕たちは「すぐ売りたくなる」のか?

投資を始めると、少し利益が出れば「失いたくない」と思い、少し損をすれば「これ以上減る前に逃げたい」という心理が働きます。

これは行動経済学で「プロスペクト理論」と呼ばれる人間本来の性質です。

- 利確の誘惑: 目の前の利益を確実に手に入れたい

- 損切りの恐怖: 損失による痛みを極端に避けたい

この感情に振り回されると、資産形成の黄金ルールである「長期保有」が崩れてしまいます。

データが語る「短気は損気」の現実

驚くべきことに、投資信託の平均保有期間はたったの2.5年というデータがあります。

さらに、2018年にNISAで購入されたインデックス投信のうち、翌年には約17%も解約されているのが現状です。

せっかくの非課税枠を短期間で捨ててしまうのは、本当にもったいない!

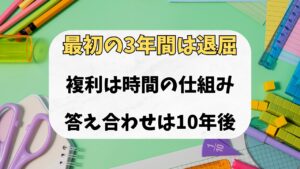

長期保有が生む「雪だるま式」の資産増

世界に分散して長く持てば持つほど、元本割れのリスクは減り、収益は安定します。

- 20年積立: 累計額の約2.4倍

- 30年積立: 累計額の約3.6倍

- 40年積立: 累計額の約5.6倍

(※過去データに基づく平均)

相場の上げ下げに一喜一憂せず、「ガッチガチのホールド(ガチホ)」を貫くことが、成功への最短ルートです。

もしもの時は「売却」もアリ

もちろん、人生にはお金が必要な時があります。

- 住宅購入の諸費用

- 子供の教育資金

新NISAは売却しても、翌年以降に非課税枠が復活するという神ルールがあります。必要な時は迷わず使い、余裕ができたらまた再開すればOKです。

まとめ:感情をオフにして「寝かせて」増やそう

新NISAは「買って寝かせる」のが正解です。

短期的な暴落や、ちょっとした利益に惑わされない精神力を持ちましょう。

「ガチホ」の先にある、大きな資産を目指して一緒に頑張りましょう!

資産を増やすなら:オススメのポイ活サイト

コバ妻節約・お小遣いUPにオススメのポイントサイトをご紹介するね

コバ夫

コバ夫口座開設や食事・レジャー・ショッピングなど、経由するだけで大量のポイントがもらえる神サイトなんだ

種類もたくさんあるからあなたに合ったのを探してみてね

基本1ポイント1円の価値があるからカンタンにお小遣いがGETできるよ

コバ妻わたしたちも利用してから合計で50万ポイント以上、つまりお小遣いがもらえたよ

経由する手間はあるかもしれないけど、たったそれだけでお得になるならやる価値あるわ

お読み頂きありがとうございました。

応援クリックをして頂けると記事を更新する励みになります。

コメント