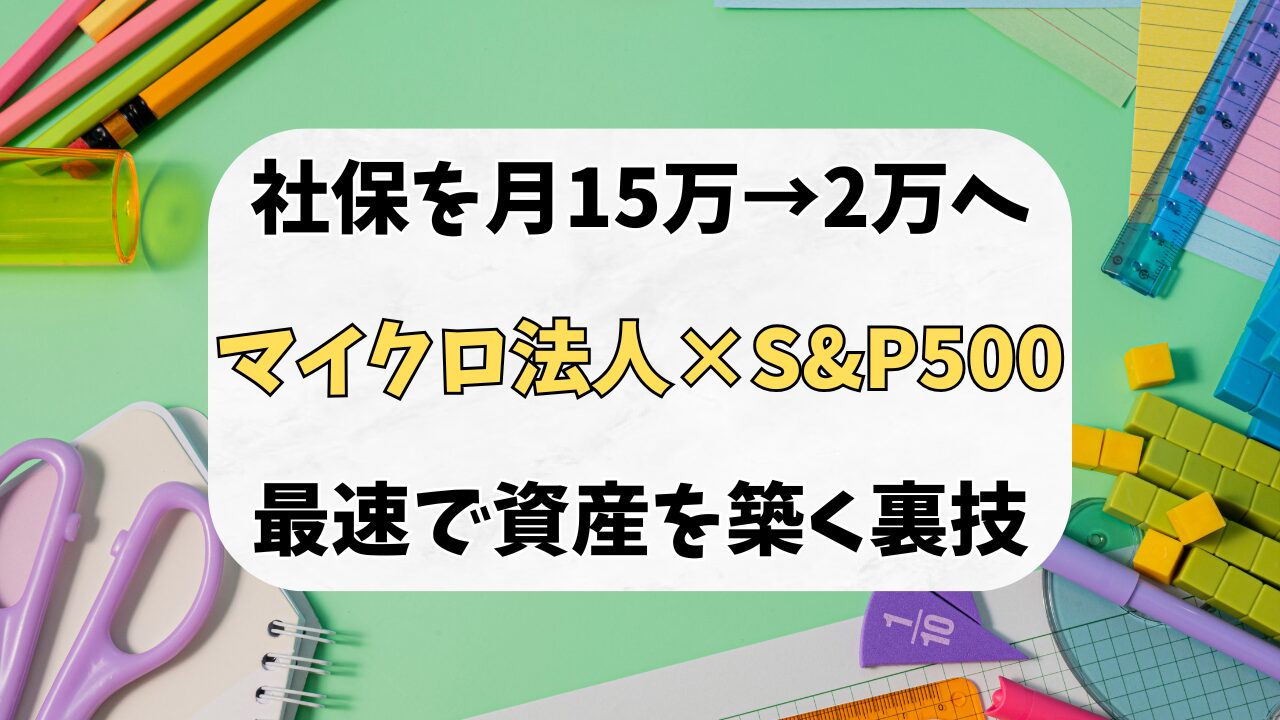

ある程度稼ぐ力がついて実際に収入が上がってくると、税金と社会保険料が跳ね上がってしまうのが日本の現状です。

特に社会保険料の負担は「マジで高い」と感じている方も多いのではないでしょうか。

最速で資産形成をしたいなら、答えは一つ。「税金を払わないこと」です。

↓良ければ応援クリックお願いします!

コバ妻

コバ妻投資初心者向けにオススメの記事を書いているのでチェックしてみてね

コバ妻わたしたちのことを知らない方もいると思うので自己紹介させてください

コバ夫婦ってこんな人

- 一馬力

- 子ども3人

- 20代会社員

- 楽天経済圏

- FP2級ホルダー

- NISA・iDeCoのみ

- 投資歴6年目:S&P500で資産形成

- 読書でマネーリテラシー強化、自炊は最強の自己投資

年収1000万円会社員の「ざっくり試算」に絶望

年収1000万円の会社員(独身・40歳未満・東京想定)の場合、手元に残るお金を減らす大きな要因がこれらです。

・社会保険料:約180万円/年(月15万円前後)

・所得税:約130〜140万円/年

・住民税:約70万円/年

せっかくの稼ぎも、年間で約400万円近くが税金と社保で消えてしまいます。

「浮いたお金」をS&P500へ

もし、この支払わなくて済むはずの社会保険料を投資に回せたらどうなるでしょうか?

何の追加努力もせず、税コストを抑えてS&P500(米国株指数)を買っていれば、資産形成のスピードはグンと上がります。

解決策は「マイクロ法人」の設立

この魔法のような節税・節社保スキームの正体は「マイクロ法人」です。

やることは、非常にシンプルです。

・自分一人の法人(マイクロ法人)を作る

・役員報酬を「月5.4万円」に設定する

なぜ月5.4万円なのか?それは、給与所得控除が年間65万円あるため、月5.4万円(年間約65万円)の報酬であれば、役員報酬分を全額無税で受け取れるからです。

社会保険料が「月2万円」で固定される

この方法の最大の「ミソ」は、社会保険料の算定が役員報酬の額(5.4万円)を元に計算される点にあります。

その結果、社会保険料は大体月2万円くらいまで抑えることができます。

さらに凄いのは、「いくら稼いでも絶対にこの額(月2万円程度)を超えない」という状態を作れることです。

注意点とおすすめのバイブル

この方法は昔からよく知られた合法的な手法で、多くの人が実践しています。

ただし、社会保険や税金に関わるセンシティブな内容であるため、導入にあたっては以下の点に注意してください。

・法人化した方がいい人・しない方がいい人がいる

・ネットや書籍で自ら詳しく調べる必要がある

僕がこの仕組みを学ぶきっかけになったバイブル的な一冊が、橘玲さんの著書『お金持ちになれる黄金の羽根の拾い方』です。初めて読んだ時は「こんな方法があるのか!」と衝撃を受け、慌てて法人化したのを覚えています。

まとめ:マイクロ法人を検討しよう

「稼いだ分はちゃんと税金を払え」という批判もあるかもしれませんが、法に触れることは一切ありません。

賢く制度を活用し、支出を最小化して、S&P500での運用スピードを最大化していきましょう!

資産を増やすなら:オススメのポイ活サイト

コバ妻節約・お小遣いUPにオススメのポイントサイトをご紹介するね

コバ夫

コバ夫口座開設や食事・レジャー・ショッピングなど、経由するだけで大量のポイントがもらえる神サイトなんだ

種類もたくさんあるからあなたに合ったのを探してみてね

基本1ポイント1円の価値があるからカンタンにお小遣いがGETできるよ

コバ妻わたしたちも利用してから合計で50万ポイント以上、つまりお小遣いがもらえたよ

経由する手間はあるかもしれないけど、たったそれだけでお得になるならやる価値あるわ

お読み頂きありがとうございました。

応援クリックをして頂けると記事を更新する励みになります。

コメント