こんにちは!「コバ夫婦」です。

「老後資金2000万円問題」が話題になって久しいですが、結局自分たちの場合はいくら必要なのか、漠然とした不安を抱えていませんか?

今回は、最新のデータをもとにした「老後資金の新基準」と、今からできる具体的な対策についてお話しします。

↓良ければ応援クリックお願いします!

コバ妻

コバ妻投資初心者向けにオススメの記事を書いているのでチェックしてみてね

コバ妻わたしたちのことを知らない方もいると思うので自己紹介させてください

コバ夫婦ってこんな人

- 一馬力

- 子ども3人

- 20代会社員

- 楽天経済圏

- FP2級ホルダー

- NISA・iDeCoのみ

- 投資歴6年目:S&P500で資産形成

- 読書でマネーリテラシー強化、自炊は最強の自己投資

老後のリアルな収支を知ろう

総務省の家計調査によると、高齢夫婦無職世帯(持ち家あり)の月平均支出は、税金や社会保険料を含めて約27万円です。

少し余裕を見て「月30万円」を老後の生活費として想定してみましょう。

一方で、平均的な収入の会社員と専業主婦の世帯の年金受取額は「月22万円」程度。

つまり、毎月8万円が不足する計算になります。

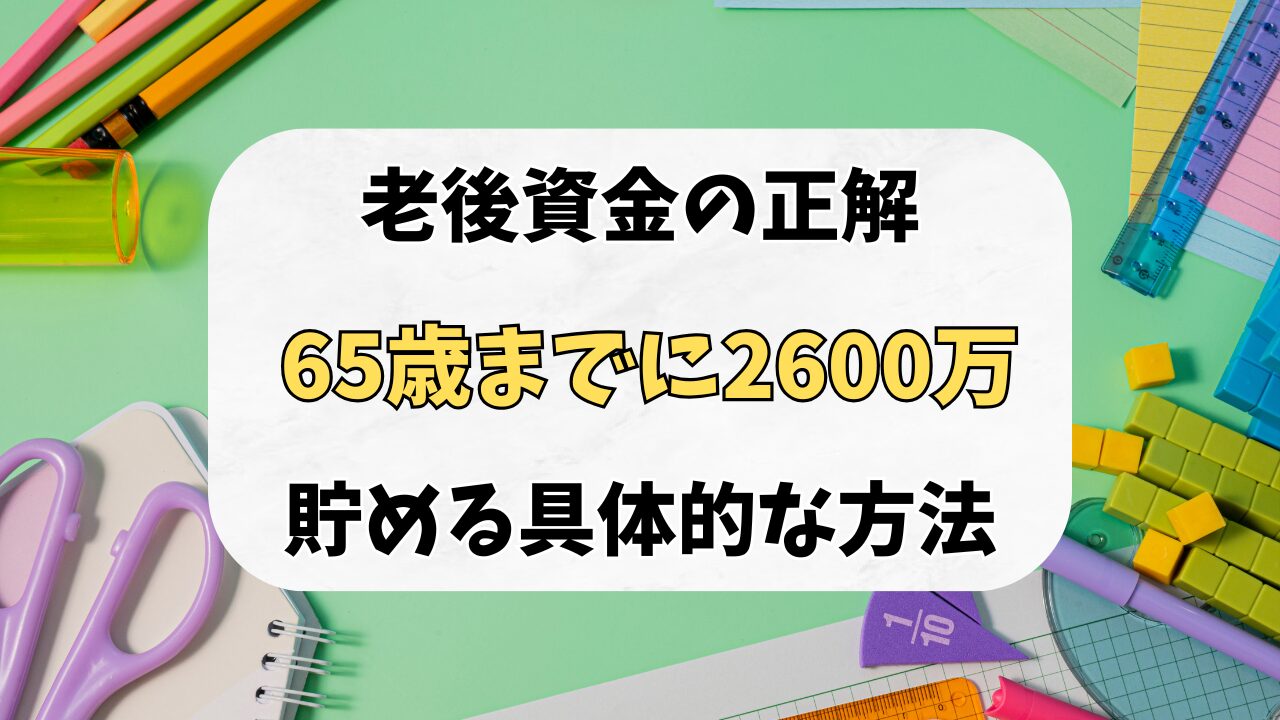

「65歳までに2600万円」の内訳

なぜ「2600万円」という数字が出てくるのか、そのライフハックをご紹介します。

実は、年金の受給を1ヶ月遅らせるごとに受給額は「0.7%」増えます。

この制度を使い、受給を4年4ヶ月遅らせる(69歳4ヶ月から受給開始する)と、年金額は36.4%アップし、月22万円から「月30万円」へと増額されます。

これで、死ぬまでの生活費が年金だけでカバーできる計算になります。

しかし、問題は「65歳から69歳4ヶ月までの無収入期間」です。

・生活費:月30万円 × 52ヶ月(4年4ヶ月)= 1560万円

・予備費(旅行、リフォーム、介護など):1000万円

・合計:2560万円(約2600万円)

これが「65歳までに2600万円貯めておけ」と言われる正体です。

40代からでも間に合う!資産運用のシミュレーション

「そんな大金無理!」と思うかもしれませんが、時間を味方につければ現実味を帯びてきます。

例えば、月5万円を「米国株式」に投資し、年利5%で運用できた場合:

・25年間で約3000万円(元本1500万円+運用益1459万円)になります。

40歳からスタートしても、65歳には十分に間に合う計算です。

まとめ:まずは現状の数値化から

今回ご紹介したのはあくまでモデルケースです。

- 退職金がある

- 共働きで年金受取額が多い

- 65歳以降も働き続ける

- 節約して生活費を抑える

これらの条件によって、必要な金額は大きく変わります。

大切なのは、「将来いくら必要なのか」「現時点でいくら足りないのか」を数値化して把握すること。

漠然とした不安を具体的な目標に変えて、今日から一歩踏み出しましょう!

資産を増やすなら:オススメのポイ活サイト

コバ妻節約・お小遣いUPにオススメのポイントサイトをご紹介するね

コバ夫

コバ夫口座開設や食事・レジャー・ショッピングなど、経由するだけで大量のポイントがもらえる神サイトなんだ

種類もたくさんあるからあなたに合ったのを探してみてね

基本1ポイント1円の価値があるからカンタンにお小遣いがGETできるよ

コバ妻わたしたちも利用してから合計で50万ポイント以上、つまりお小遣いがもらえたよ

経由する手間はあるかもしれないけど、たったそれだけでお得になるならやる価値あるわ

お読み頂きありがとうございました。

応援クリックをして頂けると記事を更新する励みになります。

コメント