↓良ければ応援クリックお願いします!

NASDAQ100指数は、2004年から現在(2024年5月)の19年間で約8倍もの成長を遂げています。

今後の成長性や、長期で上昇トレンドを形成してきたなどの理由から、ナスダック100はコア投資・サテライト投資のどちらも注目を集めています。

コバ夫

コバ夫新NISAが始めってから購入している人が多くなった気がするね

コバ妻

コバ妻「S&P500よりもリターンがほしい」「FANG+ではリスクが高すぎる」という方には「NASDAQ100」はピッタリな商品よね

コバ夫S&P500やオルカン・FANG+についての記事も載せているから比較してみてね

この記事をみればわかること

- 100万円一括投資するだけで今も将来も充分な配当金という不労所得をもらい続けられる方法がわかる

- 「オルカン」「S&P500」「FANG+」ではなく、「NASDAQ100」の魅力がわかる

- 投資に大切な「時間」「入金力」の2軸がいかに重要であるのかがわかり、複利の力に驚く

- 高配当株ではなくインデックス投資でも配当金生活のやり方が身につく

- シンプルな投資手法なため、ムダな時間や頭を使わずに済むので、誰でもカンタンに真似できる

- マネーリテラシーが身につき、投資をするのが楽しくなる

- あなたの夢が叶えられる

コバ妻わたしたちのことを知らない方もいると思うので自己紹介させてください

コバ夫婦ってこんな人

- 子ども3人一馬力の20代会社員

- 年収600万円で1日7時間労働(年間休日124日)

- FP2級ホルダー(簿記3級を勉強中)

- 投資歴4年目(デイトレード・高配当株・IPO・インデックス投資)

- 楽天経済圏(2023年15万ポイント獲得)

- 筋トレ・読書・料理は欠かさず行動中

- 副業では月10万円〜20万円の収入をGET

コバ妻本題に入る前にわたしのおすすめの本についてご紹介させてください

コバ妻経済学の概要を知ることができる一冊

文章が多く、読むのは簡単ではないけど、項目が分けられているから少しずつ読むといいわよ

4%ルールについて

コバ妻

コバ妻4%ルールとは、アメリカのトリニティ大学のグループによって発表された資産運用に関する研究から導かれたものだよ

コバ妻毎年、資産運用額の4%未満を生活費として切り崩していけば、30年以上経過しても資産が尽きる確率は非常に低いという内容なの

コバ夫この4%ルールはアメリカの一般的な株価成長率7%から物価上昇率3%を差し引いて計算されたもので、要は投資で得られる利益の範囲内で生活を続ければ、半永久的に資産が目減りすることなく生活ができるという考え方なんだ

コバ夫そして資産運用額の4%を1年間分の生活費として切り崩すということは、逆算すれば元となる資産は1年間の支出の25倍が必要になるということになるよ

コバ妻年間200万円の不労所得を手に入れるには資産5,000万円が必要ってことよ

NASDAQ100について

- ①概要

- ②構成銘柄

- ③平均リターン

コバ夫NASDAQ100は、ナスダック市場に上場している約3,000銘柄の米国の大手企業のうち、金融機関を除く100社の時価総額を加重平均して算出した指数のことだよ

コバ妻構成銘柄の選定基準は、「広範な取引所に2年以上上場していること」「1日の平均出来高が20万株以上であること」「四半期および半次報告書を適時に提出していること」「破産手続き中でないこと」など、厳しい基準に基づいているのよ

コバ夫構成銘柄は「マグニフィセント・セブン」「GAFAM」が上位を占めているよ

コバ妻原則として、毎年12月に銘柄入れ替えが行われているよ

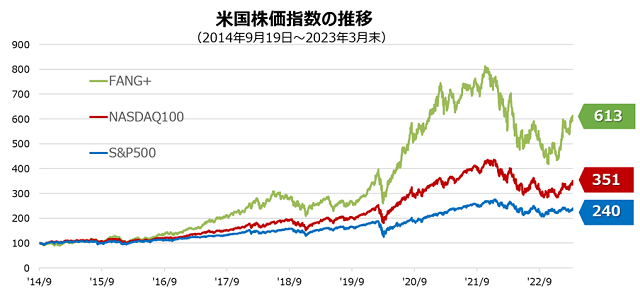

コバ夫過去10年間のNASDAQ100の平均リターンは18.2%

コバ妻NASDAQ100の平均リターンは「S&P500」や「オルカン」よりも大きく利益をもたらしているのよ

コバ夫

コバ夫FANG+のリターンは言わずもがなバグってるね

S&P500と似たような動きをしているから結局はNASDAQのほうがリターンが高いことがわかるね

コバ妻3つを比較すると「FANG+」はハイリスク・ハイリターン

「NASDAQ100」はミドルリスク・ミドルリターン

「S&P500」はローリスク・ローリターンに感じてしまうのは何だか不思議

コバ夫

コバ夫投資という枠で考えると株式はどれもリスクは高いよ

FANG+とNASDAQ100のチャートがバグりすぎているからS&P500が可愛く見えてしまうんだ

コバ妻あなたのリスク許容度にあった投資先を見つけてね

NASDAQ100の注意点

- ①銘柄数が少なく分散性がない

- ②価額変動が大きくリスクが高い

- ③オルカンやS&P500と比べて信託報酬が高い

コバ夫NASDAQに上場している市場価格上位100社のみで構成されているよ

コバ夫NASDAQ100には金融セクターが含まれていないため、市場全体として重要な業種が欠けているんだ

コバ妻NASDAQ市場がテクノロジー関連の成長株によって牽引される傾向があるから、価額が割高になることもあるわ

コバ妻結果として、一部の大型株に価額が集中するから、これらの株価が変動するとパフォーマンスに大きく影響してしまうのよ

コバ夫代表例が、不動の「マイクロソフト」に加え、「アップル」「アマゾン」「グーグル」などのGAFAMが挙げられるよ

コバ妻テクノロジーセクター(業種)を中心とした構成銘柄なため、個々の企業の成長が期待できるけど、逆を言えば、株価が急速に下落することもあるのよ

コバ夫NASDAQはアメリカの市場動向に強く連動しているので、アメリカ経済の不況が起きれば株価に影響してしまうんだ

コバ妻投資をする際には、資産に対する割合やリスク許容度を把握することが大切よ

コバ妻信託報酬は投資成績に直接影響するから、投資信託を選択する際にはコスト面も考慮して注意すること

コバ夫信託報酬は、投資信託の運用会社がファンドの運用管理の対価として投資家から徴収する費用のことで、設定された報酬を基にファンドの純資産から毎日定額が差し引かれるんだ

コバ夫そのため、投資信託の利回りが同じでも信託報酬が高いほうが手元に残るリターンは減るってことだよ

コバ妻インデックス投資は長期が前提だから、運用する際にはコストに気をつけましょう

おすすめは1%以下なら許容範囲だよ

NASDAQ100のメリット

- ①信託報酬が低い

- ②NASDAQに100円から投資ができる

コバ夫「ニッセイ」は0.2035%、2024年1月には0.198%の「楽天・NASDAQ100インデックス」が設定されたけど、まだ純資産額は小さいのと隠れコストがわからないから、ニッセイに投資している人や、これから投資する方はニッセイでOKだよ

コバ妻隠れコストは発売されてから1年経たないと実質コストがわからないの

だから焦らずにとりあえず様子見でいいのよ

コバ妻楽天証券をまだ開設していない方はこの記事を読めばサクッと作れるわよ

コバ夫

コバ夫「GAFAM」や「マグニフィセント・セブン」が構成銘柄なため、世界的大企業に少額から投資できるのはとても大きなメリットだよ

コバ妻NASDAQ100インデックスは、長期的に右肩上がりになっているから、大きなリターンが期待できるわよ

コバ夫しかも円ベースで投資するから、円安になればさらに利益が出やすくなる仕組みなんだ

コバ妻まずは100円からでもNASDAQに投資して値動きに慣れましょう

NASDAQ100のおすすめの投資信託

コバ夫

コバ夫ぼくも新NISAで購入している「<購入・換金手数料なし>ニッセイNASDAQ100インデックスファンドがおすすめ

| 運用会社 | ニッセイアセットマネジメント |

| 設定日 | 2023年3月31日 |

| 新NISAつみたて投資枠 | 購入不可❌ |

| 新NISA成長投資枠 | 購入可能⭕ |

| 信託報酬 | 0.2035% |

| 過去リターン | 6ヶ月22.76%、1年49.23%、設定来では57.12% |

| コバ夫婦の評価(◎・◯・△) | ◯(信託報酬が懸念材料) |

コバ妻コスト最安値を目指している「eMAXIS Slimシリーズ」でNASDAQ100が登場する期待を込めてコバ夫婦の評価は◯にしたよ

コバ夫今でも十分安いけど期待してしまうよね

コストは0.1%でも長期で見れば数十万円から数百万円変わってくるからこの差はとても大きいんだ

コバ妻投資初心者の方はまずは投資用語を覚えておくと良いわよ

参考にしてみてね

NASDAQ100に100万円一括投資シミュレーション

コバ夫

コバ夫NASDAQ100に100万円一括投資をして、その後は追加投資せずに年間3%の取り崩し設定後、1年から20年間分の運用益、各年の配当金、総配当金のシミュレーションをしていきましょう

コバ妻前提としてリターンは過去10年間の平均18.2%(計算時)でシミュレーションし、信託報酬などの手数料は複雑なため計算しません

コバ夫20年後の資産がいくらなのか、また、毎年3%の取り崩しをしてトータルの取り崩し額(配当金)はいくらになったのかについて検証していきましょう

| 配当金 | 総配当金 | 運用益 | 配当金を再投資した場合 | |

| 1年目 | 35,939円 | 1,197,977円 | ||

| 2年目 | 41,690円 | 77,629円 | 1,389,653円 | 1,435,147円 |

| 3年目 | 48,518円 | 126,147円 | 1,617,268円 | 1,719,272円 |

| 4年目 | 56,425円 | 182,572円 | 1,880,823円 | 2,059,647円 |

| 5年目 | 65,410円 | 247,982円 | 2,180,317円 | 2,467,408円 |

| 6年目 | 75,832円 | 323,814円 | 2,527,730円 | 2,955,896円 |

| 7年目 | 88,051円 | 411,865円 | 2,935,042円 | 3,541,093円 |

| 8年目 | 102,427円 | 514,292円 | 3,414,233円 | 4,242,146円 |

| 9年目 | 118,959円 | 633,251円 | 3,965,302円 | 5,081,989円 |

| 10年目 | 138,366円 | 771,617円 | 4,612,209円 | 6,088,102円 |

| 11年目 | 160,649円 | 932,266円 | 5,354,954円 | 7,293,401円 |

| 12年目 | 186,525円 | 1,118,791円 | 6,217,497円 | 8,737,321円 |

| 13年目 | 216,714円 | 1,335,505円 | 7,223,797円 | 10,467,103円 |

| 14年目 | 251,934円 | 1,587,439円 | 8,397,814円 | 12,539,340円 |

| 15年目 | 292,905円 | 1,880,344円 | 9,763,507円 | 15,021,830円 |

| 16年目 | 340,345円 | 2,220,689円 | 11,344,835円 | 17,995,795円 |

| 17年目 | 395,332円 | 2,616,021円 | 13,177,739円 | 21,558,534円 |

| 18年目 | 459,304円 | 3,075,325円 | 15,310,136円 | 25,826,611円 |

| 19年目 | 533,698円 | 3,609,023円 | 17,789,947円 | 30,939,665円 |

| 20年目 | 620,312円 | 4,229,335円 | 20,677,070円 | 37,064,982円 |

コバ夫結果として配当金を受け取った場合と再投資した場合の差額は12,158,577円再投資したほうが多くなったよ

コバ妻配当金を含めてこの差額は驚きね

やっぱ配当金再投資の複利の力は素晴らしいわ

コバ夫資産の成長効率を求め、さらに資産拡大したい方は配当金の再投資をし、逆に、今をより豊かな生活を送りたい方は配当金を受け取るという方法を取るといいよ

コバ夫あなたの目的にあったお金の使い方をしよう

コバ妻わたしのおすすめの本についてご紹介させてください

コバ妻「自由とは他社から嫌われることである」

最初はかなり衝撃だったけど、読めば読むほど腑に落ちたよ

不思議な魅力のある一冊だったよ

まとめ

コバ夫

コバ夫今回は、NASDAQ100に100万円一括投資後、3%取り崩しシミュレーションについてご紹介しました

- 100万円一括投資をしてほったらかし後、毎年3%取り崩しても20年後の運用益は20,677,070円に増えた

- 配当金も35,000円から62万円にまで成長

- 20年間の総配当金は422万円という結果に

コバ妻100万円一括投資後、20年間ほったらかしているだけでこれだけの資産と配当金を生み出してくれるNASDAQ100って何者よ

コバ夫配当金は投資を長期間継続するのに必要な精神安定剤だよ

コバ夫「趣味や旅行に使うのも自由」「再投資するのも自由」なため、あなたの生活スタイルに合わせて変えられる貴重なお小遣い、いや、大金だね

コバ妻仮に1,000万円一括投資して同じことをすれば、資産も配当金も10倍ってことだとね

想像しただけでもよだれがでそう・・・

コバ夫婦がおすすめする投資手法

- 資産1,000万円まではキャピタル・ゲイン狙いでインデックス投資をする

- 資産1,000万円超えたらリスクヘッジ・インカム・ゲイン狙いで高配当株を徐々に買い増しをする

- 資産3,000万円を超えたらインデックスと高配当株の比率を50%ずつにする

- リタイア期に到達したら債権を取り入れ、資産を守りつつ安定して資産を増やしていく

- 高配当株は米国ETFの「VYM」、そして10年連続増配株を集めた「VIG」を購入予定

- 安定の債権は米国ETFの「TLT」を検討中

コバ夫米国メインな構成だけど、やはり米国は企業も優秀で、人口も増加傾向なため、株価の成長が期待できる材料が十分に整っているんだ

コバ妻S&P500のトップ10社の投資信託が発表されたよ

「FANG+」「一歩先いく」「マグニフィセント・セブン」と比較したい方はこの記事を参考にしてみてね

コバ妻

コバ妻あなたに合った商品を選んでね

コバ夫最後にぼくのおすすめの本についてご紹介させてください

コバ夫積立投資の勉強をしたい方に特にオススメな本だよ

必ず理解すべき「投資」と「投機」の違いなどをマンガ形式で学べるんだ

お読み頂きありがとうございました。

応援クリックをして頂けると記事を更新する励みになります。

コメント