↓良ければ応援クリックお願いします!

「えっ?この税金、いつ払うの!?」

家計管理をしていると、突然の出費にヒヤッとする瞬間ありませんか?

- 住民税って6月からってほんと?

- 固定資産税って年4回も来るの?

- 自動車税、もうすぐじゃん…!

税金って時期がバラバラでわかりにくいんですよね。

しかも、どれも「忘れてました」じゃ済まされない出費。

ぼく自身、子ども3人を育てる一馬力サラリーマンで、

「え…今月これ払うの?手取りもうカツカツ…」なんてことも日常茶飯事。

でも、FPとしてスケジュールを整理することで、

“予測できるお金の不安”はほとんど解消できるようになりました。

この記事では、年間でいつ・どんな税金を・いくら払うのかを一覧で解説します。

さらに、払う時期だけでなく「節約するコツ」や「支払い方法の選び方」も盛り込みました。

読めばきっと、こんなメリットが得られます

- 税金に振り回されない安心感

- 家計の見通しが立てやすくなる

- 思わぬ税金トラップを事前に回避できる!

結論として、税金のスケジュールを把握するだけで、家計は一気に安定します。

FP目線でわかりやすく、時にはユーモアも交えてお伝えしますので、どうぞ最後までお付き合いください。

===BITPOINTが選ばれる理由===

◆各種手数料が無料

取引、入出金など¥0

https://www.bitpoint.co.jp/service/cost/

◆ステーキング報酬年率No.1

対象の暗号資産を持っているだけで報酬がもらえるサービスです。

報酬年率は全ての対象暗号資産で国内No.1

※2024年5月国内暗号資産交換業者、自社調べ

◆口座開設から取引まで最短即日

最短5分でかんたん登録、本人確認はスマホで完結

審査が早いので最短即日で取引を開始できます! ※原則、16時までの申込の場合

◆日本円入金が早い

24時間365日原則即時反映、銀行振込、即時入金から選ぶことができます。

即時入金は手数料無料で利用可(住信SBIネット銀行、PayPay銀行)

◆取扱暗号資産

様々な暗号資産を取り扱っています!国内初で取り扱う銘柄も多くあります。

https://www.bitpoint.co.jp/service/asset/

◆全取扱暗号資産を¥500から購入可能

◆様々な金融サービスを手がけるSBIグループが運営する、安心安全の取引所

===サービス内容===

【取引】

初心者でもかんたんに取引できるBITPOINT、板取引で取引できるBITPOINT PROの2種類を提供しています。

【ステーキング】

対象の暗号資産(仮想通貨)を持っておくだけ※で毎月報酬がもらえるサービスです。手数料無料!もらえる報酬年率が国内No.1!

※報酬受取をONにするだけ

【つみたて】

毎月、定額の暗号資産をコツコツと購入していくサービスです。銀行振替設定で自動的に購入できます。

【貸して増やす】

暗号資産を貸出することで、利率・貸出期間に応じた貸借料がもらえるサービスです。

===取引ツール===

BITPOINTアプリ(iOS、Android)

はじめての方でも直感的に使いやすく、かんたんに取引ができます!

便利な機能も充実しています。

・最新のニュースや直近の指標が分かる「市況情報」

・相場変動を検知するアラート「変動通知」「価格通知」

・セキュリティ強化できる「生体認証ログイン」、「画面ロック」

など

コバ妻

コバ妻投資初心者向けにオススメの記事を書いているのでチェックしてみてね

- 【クラウドバンクとは】

- クラウドバンクは資産運用と社会貢献を両立した新しい資産運用サービスです。

- インターネットを通じて、お客様から投資頂いた資金を資金調達ニーズがある企業に融資をおこないます。

- そして企業から支払われた金利の一部をお客様に分配し、融資元本が返済されると投資金の元本が償還されます。

- 「海外投資」や「不動産」など、さまざまなテーマのファンドに1万円から投資が可能。

- ■クラウドバンクの強み

- ———————————————————-

- その1 証券会社が取り扱う融資型クラウドファンディング 人気No.1※1

- その2 実績平均利回り 5.82% ※2

- ※1 2022年5月期 インターネット調査 日本マーケティングリサーチ機構調べ。

- ※2 2024年3月末までの1年間に運用終了した税引前のファンド実績値。

- なお、2024年3月末までの3年間に運用終了したファンドの税引前実績平均利回りは5.80%となっております。

- 将来の運用成果を保証するものではありません。

- ———————————————————

- ■海外案件に米ドル・豪ドルで投資が可能!

- ———————————————————-

- その1 海外案件に外国通貨(米ドル・豪ドル)で出資し、外国通貨での分配金/償還金を受け取りいただけます。

- その2 日本円以外に米ドル・豪ドルの資産を分散して保有できる!

- その3 分配償還や両替によって受領した米ドル・豪ドルを、それぞれご登録の外国通貨用銀行口座に出金が可能!

- 外貨に関する詳細は以下をご覧ください。

- https://crowdbank.jp/faq/currency.html

- ———————————————————-

- クラウドバンクホームページ

- https://crowdbank.jp/lp

コバ夫

コバ夫投資を始めたい方はまずは口座解説をしよう

行動しながら学ぶとイメージが湧くよ

コバ妻1つだけだと不具合が起きたときに投資ができなくなっちゃうから複数持つのがオススメよ

- ◆Funds(ファンズ)とは

- Funds(ファンズ)とは、資産形成をしたい個人とお金を借りたい企業を結ぶ「貸付ファンド」のオンラインマーケットです。

- 個人(投資家)は貸付ファンドを通じて、企業に間接的に資金を貸し付け*1、その利息をもとに分配金を得て、資産運用することができます。

- Fundsに参加する企業(以下、参加企業)はFundsを運営するファンズ株式会社の審査を通過した企業のみで構成されており、ファンドの予定利回りは約1.0%〜3.0%*2と、コツコツと資産を形成することが期待できます。

- また、一度投資を行えば、基本的にはファンドの満期が訪れるまで待つだけで良いので、「忙しいので相場に振り回されたくない!」といったニーズにも応えられます。

- 既に資産運用を行っている方には「ポートフォリオにおける守り用資産」として、これからはじめる方には「少額*3で安定的に取り組める資産運用の第一歩」としてご利用いただきたい資産運用サービスです。

- (注記1:投資家が直接貸し付けるのではなく、投資資金が貸付で運用されます。

- (注記2: 年率・税引前)

- (注記3: Fundsは1円から投資いただけます。ただし、お客様への分配は円単位で行われ、1円未満の分配金は切り捨てられます。したがって、お客様の投資された出資金が僅少の場合、利回りが得られない可能性があります。)

コバ妻わたしたちのことを知らない方もいると思うので自己紹介させてください

コバ夫婦ってこんな人

- 子ども3人一馬力の20代会社員

- 資産1,000万円突破

- FP2級ホルダー

- 不動産投資勉強中

- 投資歴6年目(S&P500、FANG+で資産形成)

- 楽天経済圏(2023年15万ポイント・2024年16万ポイント獲得)

- 読書でマネーリテラシー強化、自炊は最強の自己投資

- SNSはInstagram、Xでお金の情報発信

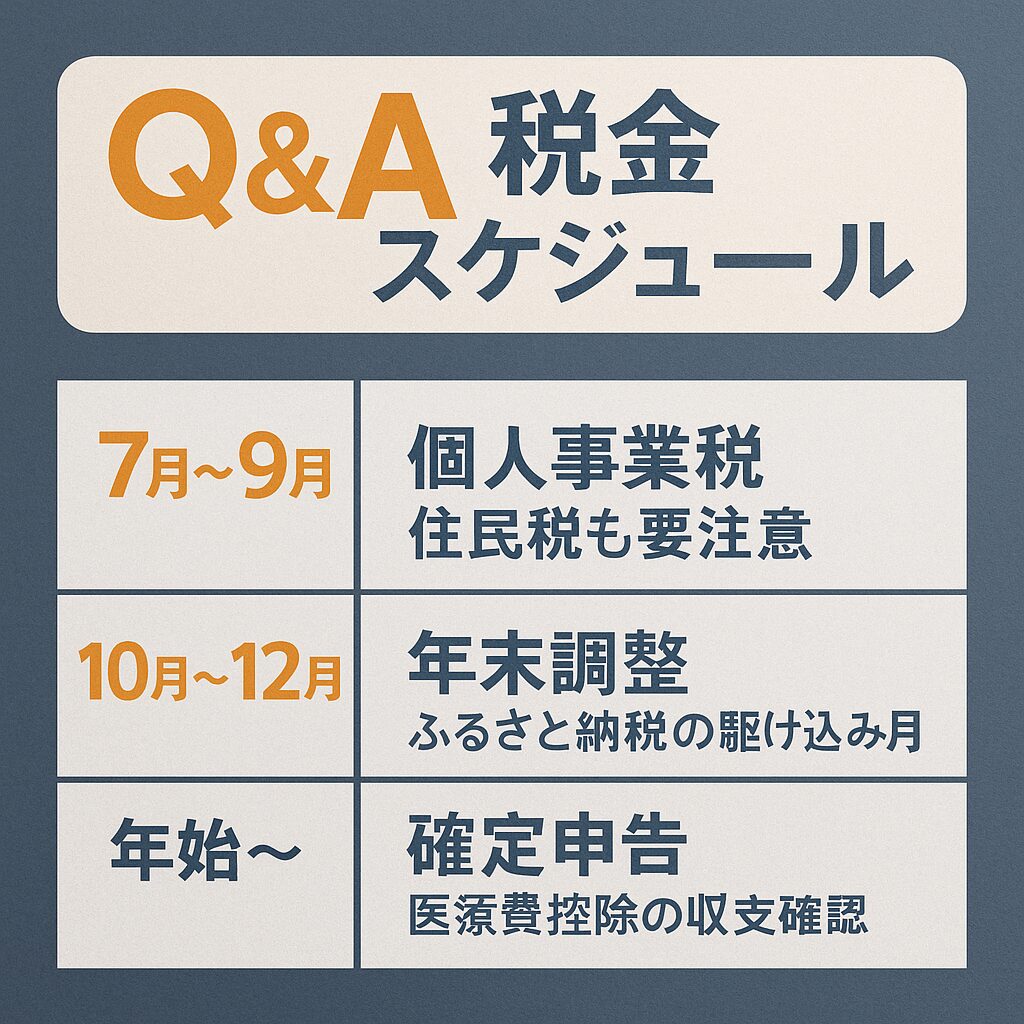

年間の税金スケジュールを把握すべき理由

コバ妻

コバ妻税金の支払いスケジュールを把握しておくことで、家計の見通しが立ち、無駄な出費や精神的ストレスを防ぐことができるわ。

税金は1年を通してさまざまなタイミングで請求されるのよ。

しかも、支払い時期がバラバラで、家計簿には「予測不能な出費」として突如現れることも。

コバ夫実際にぼくも、子どもが3人いる中で家賃や保険料と重なって、

「今月、自動車税!? 終わった…」と青ざめた経験が何度もあります。

でも、スケジュールさえ事前に把握しておけば、

事前に準備したり、支払い方法を工夫することで、家計へのダメージは大きく減らせる。

以下に、主な税金の年間スケジュールを表でまとめたよ。

| 月 | 主な税金 | 対象者 | 補足情報 |

| 1月 | 固定資産税(償却資産申告) | 不動産・事業用資産所有者 | 申告制 |

| 2月 | 確定申告準備 | 自営業・副収入がある人 | 医療費控除もこの時期から |

| 3月 | 所得税・消費税の確定申告・納付期限 | 自営業・副収入がある人 | 納税もお忘れなく |

| 4月 | 自動車税(軽自動車税)通知 | 所有者 | 5月末が納付期限 |

| 5月 | 固定資産税(第1期)納付 | 不動産所有者 | 年4回(自治体による) |

| 6月 | 住民税・国民健康保険の決定通知 | 所得のあるすべての人 | 普通徴収 or 特別徴収 |

| 7月 | 個人事業税(1期) | 自営業など | 都道府県税、該当者のみ |

| 10月 | 固定資産税(第3期)、年末調整準備 | 不動産所有者、会社員 | 控除証明書の提出が必要 |

| 12月 | 年末調整、ふるさと納税の締切 | サラリーマン・主婦など | 控除を受けるなら年内手続き必須 |

コバ妻このように、税金は「季節イベント」のようにやってくるの。

あらかじめ把握しておくだけで、金欠・焦り・うっかりミスを回避できて、本当に必要なことにお金を使えるようになるわ。

「税金って、毎月同じように払うわけじゃないから管理が難しいんだよね…」

「それ、すっごくよくわかる!でもね、ざっくり“年間カレンダー”を作るだけでも、だいぶ変わるよ」

「おぉ…今年のカレンダーに“税金イベント”書き込もうかな」

「それ正解!“〇月=〇税金”って意識するだけで、家計の安定感が段違いになるよ」

1月~3月:確定申告・自営業の山場

コバ夫

コバ夫年明けから春までは、確定申告シーズンの本番。副業やフリーランスの方はもちろん、会社員でも医療費控除やふるさと納税などで関係のある人も多数。「申告し忘れ=損」になる時期だね。

確定申告は「税金を正しく納める」だけでなく、払いすぎた税金を取り戻すチャンスでもあるよ。

例えば、以下のような人は要チェック。

- 医療費が年間10万円以上かかった人

- ふるさと納税をワンストップ特例でなく、確定申告で申請する人

- 配当や副収入がある人

- 住宅ローン控除の1年目の人

コバ妻会社員でも条件次第で関係してくるから、「自営業じゃないから関係ない」とは言えないわ

| 月 | イベント | 対象者 | ポイント |

| 1月 | 確定申告準備スタート | 自営業・副収入あり | 帳簿の整理・経費の確認が大事 |

| 2月 | 確定申告受付開始(例年2/16〜) | 上記に加え医療費控除・配当等 | 早めの申告が◎ |

| 3月 | 確定申告締切(例年3/15) | 全対象者 | 遅れると延滞税・加算税の可能性あり |

コバ夫確定申告は、単なる「めんどくさい手続き」ではなく、家計にお金を取り戻せるチャンス。

早めに取りかかって、損を回避&得をゲットしよう。

「俺、会社員だから確定申告とか関係ないっしょ?」

「それ、損してるかもよ?医療費10万超えたって言ってなかった?」

「あっ、あれも確定申告で戻るの…?」

「そうそう。あと、去年ふるさと納税ワンストップ忘れたなら、確定申告で申請しないと無駄になるよ」

「マジで!? じゃあ帰ったら源泉徴収票探してみる!」

「そういうとこ、地味に大事なんだよ~(笑)」

4月~6月:自動車税・固定資産税がドドンと到来

コバ妻

コバ妻春は「持ってるだけで課税される税金」が一気にやってくるわ。

固定資産税・自動車税・軽自動車税は、忘れたころにやってくる“春の税金ラッシュ”。余裕を持った備えが必要ね。

これらの税金は、所有しているだけで毎年課されるのが特徴。

何もしてなくても、ただ「持ってる」というだけで請求が届くわ。

しかも、支払い期限がゴールデンウィーク明け〜5月末あたりに集中していて、連休で使いすぎたタイミングと重なると、家計への打撃が大きいのよ。

| 税金の種類 | 対象者 | 通知時期 | 納付期限(目安) | 金額の目安 |

| 自動車税 | 普通車を所有 | 4月下旬 | 5月末 | 3万~6万円前後 |

| 軽自動車税 | 軽自動車を所有 | 4月下旬 | 5月末 | 約7,000円~1万円前後 |

| 固定資産税(第1期) | 土地・建物の所有者 | 4月中旬~5月 | 5月中旬~6月初旬 | 数万円〜数十万円(評価額による) |

コバ夫「所有=支払い義務」の税金からは逃げられない。

春は税金カレンダーを先読みして、あらかじめ準備しておくことが大切だね。

「うわっ、固定資産税と自動車税、一気に来た…!今月キツイ!」

「でしょ〜?春は“何もしなくても取られる税金祭り”だから、ほんと油断大敵だよ」

「なんか納得いかないんだけど、持ってるだけで課税って…」

「うん、でも払わないと延滞金ついちゃうし…。うちは年間で積立して対応してるよ」

「なるほど、それいいな。俺も“税金専用貯金箱”作ろうかな(笑)」

6月:住民税決定!一括?分割?お得な選び方

コバ夫

コバ夫6月は、前年の所得に基づいて「住民税」の金額が決定される月。

会社員は給与から天引き(特別徴収)され、自営業や副業のみの方は自分で払う(普通徴収)ことになるよ。支払い方法次第で、家計の安定度が変わるんだ。

住民税は「前年の所得に応じて課税される」ため、前年に副収入が増えた人や、扶養が外れた人などは注意が必要。

さらに、自分で払う場合は「一括か?分割か?」を選べるよ。

- 一括で払えば手間は減るが、家計が一気に苦しくなる

- 分割(年4回)なら計画的だが、つい忘れがち

コバ妻どちらがいいかは、家計の余裕と性格のタイプ次第。

| 支払い方法 | メリット | デメリット | 向いている人 |

| 一括払い | 手続きが1回で済む/督促リスクなし | 一度に大きな出費/現金が必要 | 貯金で備えがある人 |

| 分割払い | 毎回の負担が軽い/計画的に支払える | 忘れやすい/手間が増える | 月々のやりくり重視の人 |

コバ夫住民税は、自分の収入を振り返るチャンスでもあるんだ。

「去年より増えた?減った?」「どこで節税できそうか?」を意識することで、翌年の対策にもつながるよ。

「住民税の通知が来たんだけど、去年より高くない!?」

「副業の収入、結構増えたって言ってたじゃん。それ、ちゃんと反映されてるね(笑)」

「嬉しいやら悲しいやら…。一括で払うべきかな〜」

「うちは分割にしてるよ!その方が予算立てやすくてラク」

「なるほど…よし、今年は“税金も積立方式”で攻めてみる!」

7月~9月:個人事業税・2期目の住民税も注意

コバ妻

コバ妻夏はつい気が緩む時期ですが、見逃せない税金が2つやってくるの。

それが「住民税の2期目」と「個人事業税」です。特に副業で青色申告している人、自営業の方は要注意よ。

7月〜9月にかけて、以下のような税金イベントが控えているわ

- 住民税(普通徴収)の2期目納付(8月頃)

- 個人事業税の納付(8月中旬〜9月上旬)

コバ夫個人事業税は年間290万円以上の所得がある事業者に課税されるから、副業でも成功しはじめた人には初めての請求書が届くかもしれないね。

「えっ?こんなの聞いてない…!」と慌てる前に、事前に知っておくことが大事なんだ。

| 月 | 税金の種類 | 対象者 | ポイント |

| 7月 | なし(通知準備) | なし(通知準備) | 支払いがない分、予算管理に備える |

| 8月 | 住民税(2期) | 自分で払う必要のある方 | 前もって資金確保を |

| 8月〜9月 | 個人事業税 | 所得290万超の事業者・副業者 | 青色申告の人、特に注意が必要 |

コバ妻副業収入が伸びると、それに比例して税金も増えてくるわ。

「儲かったら税金も増える」は当然のルール。

夏は“油断せずに財布を締め直す”シーズンだよ。

「えっ、なんか“個人事業税”って通知が来たんだけど!?」

「副業、去年けっこう儲かってたもんね。ついに来たか!」

「こんな税金まであるとは…貯金しててよかった〜」

「税金って“後から来る請求書”みたいなもんだよね」

「ほんとそれ!よし、来年からは事前に見込んで積み立てしとこ」

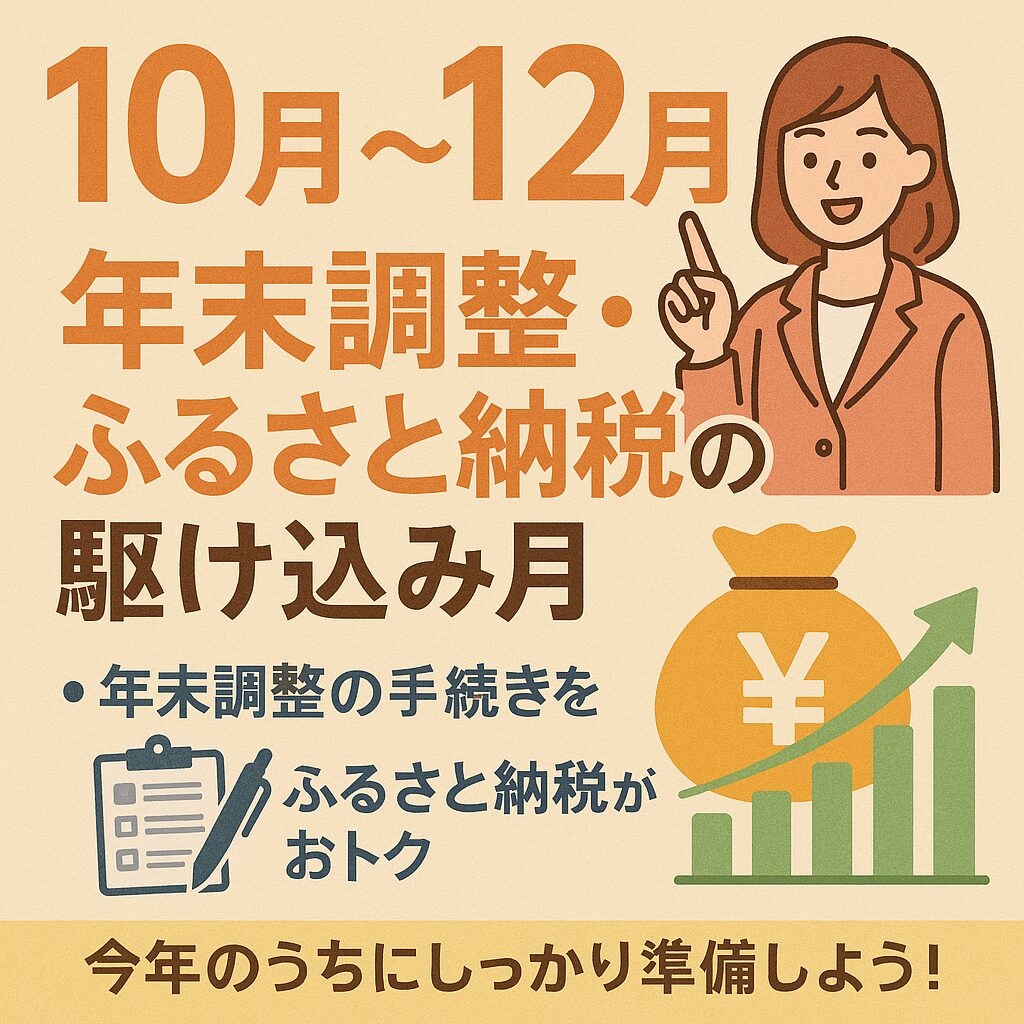

10月~12月:年末調整・ふるさと納税の駆け込み月

コバ夫

コバ夫秋から年末にかけては、税金対策の“最終ラウンド”。

「年末調整」と「ふるさと納税」のラストスパート月間。忘れると数万円損することもあるから、早めの準備がカギ!

年末調整は、会社員が税金の過不足を調整するための手続き。

生命保険料控除・iDeCo・扶養の見直しなどで、還付を受けられるチャンスがあるよ。

また、ふるさと納税も年内が期限。

自己負担2,000円でお得な返礼品がもらえる制度だけど、12月末までに申し込み・決済を完了しないと、今年分の控除は受けられないんだ。

| 項目 | 手続き時期 | 必要なこと | ポイント |

| 年末調整 | 10月〜12月 | 会社から配布される書類に必要事項を記入 | 保険料・扶養・iDeCoなどを正確に申告 |

| ふるさと納税 | 1月〜12月末 | 寄付→「ワンストップ特例」or確定申告が必要 | 寄付上限の確認&早めの手続きが安心 |

コバ妻この時期を逃すと、来年の住民税の節税チャンスも逃してしまうわ。

12月はイベントや出費も増える時期だから、11月中には手続きを済ませておくのが理想的ね。

「もう年末調整の時期か〜。あの書類、いつも面倒なんだよな」

「でもちゃんと書けば戻ってくるよ?うちは去年、2万円戻った!」

「えっ、そんなに!? 保険料控除ってバカにできないね」

「あとふるさと納税も今のうちにやっとかないと。12月にバタバタすると損するから」

「あ~、去年滑り込みでやったやつか。よし、今年は冷静に早めに攻めよう!」

年始~:確定申告・医療費控除・副業の収支確認

コバ夫

コバ夫1月〜3月は「確定申告」の季節。

会社員でも医療費が多かった人や副業をしている人は、対象になるよ。

ここをおろそかにすると、本来戻ってくるお金を捨てているかも!?

「確定申告」と聞くと、個人事業主だけのものに思われがちだけど、以下の人は要チェック。

- 年間10万円以上の医療費を支払った

- 副業で20万円以上の所得がある

- ふるさと納税でワンストップ特例を使わなかった

- iDeCoに加入していて申告していない

コバ妻これらに当てはまると、確定申告で“税金が戻ってくる”可能性があるわ。

確定申告が必要なケース ポイント

- 医療費控除(10万円以上の自己負担) 家族分も合算OK。医療費はレシートを保管!

- 副業所得が20万円を超えた場合 所得=収入−必要経費で判断。経費計上がカギ!

- ワンストップ特例を使わなかったふるさと納税 寄付先が6自治体以上の場合も申告が必要

- iDeCo・小規模企業共済の掛金控除 申告で全額所得控除になる、節税効果大!

コバ夫「確定申告=面倒くさい」はもはや昔の話。

今はスマホやマイナンバーカードで簡単に申告可能だよ。

数万円の還付を受けられることもあるから、やらなきゃもったいない!

「俺、去年歯の治療で20万使ったんだけど、これって何か戻るの?」

「うんうん、それ“医療費控除”で確定申告すれば、戻る可能性あるよ!」

「え〜!レシート取っとけばよかった…」

「もう〜、だから言ったじゃん(笑)。でもクレカ履歴でも代用できる場合あるよ!」

「今年からは“病院=税金戻ってくるチャンス”って覚えておこう…」

まとめ:1年間の税金スケジュールを味方につけよう

税金は、ただ払うものではなく、「賢く管理して得するもの」。

スケジュールを把握して行動すれば、家計の負担を減らし、将来の備えにもつながります。

1年間を通して、税金にまつわるイベントは意外と多く、そして知らなければ損をする制度も山ほどあります。

ですが、先回りして準備すれば、慌てることもなく、戻ってくるお金まである。

多忙な日常の中で、「ちょっと意識するだけ」で税金があなたの味方になります。

「なんで毎年こんなにお金が飛んでいくんだろう…」

「ちゃんとやっていれば数万円戻ってたなんて…知らなかった…」

そんな“後悔の声”をなくすためにも、今日この瞬間からできる小さな一歩が大切。

この記事を通してお伝えしたいのは、

「税金は、怖いものじゃなく、知って味方にすべき“家計防衛術”」だということ。

「税金って、損しないように付き合えばすごく味方になってくれる存在だね」

「うん。むしろ“使いこなせたら勝ち”って感じ。来年はもっと余裕でいけそう!」

「節約より、こういう知識が家計を助けてくれるんだよね〜」

「うちはもう、“税金対策カレンダー”作るか!笑」

家計の見直しや投資と同じくらい、「税金と向き合うこと」は大切です。

この記事が、あなたの1年の計画に少しでも役立てば幸いです。

来年の今頃、「やっててよかった!」と思えるよう、今日から動きましょう!

資産を増やすなら:オススメのポイ活サイト

コバ妻

コバ妻節約・お小遣いUPにオススメのポイントサイトをご紹介するね

コバ夫口座開設や食事・レジャー・ショッピングなど、経由するだけで大量のポイントがもらえる神サイトなんだ

種類もたくさんあるからあなたに合ったのを探してみてね

基本1ポイント1円の価値があるからカンタンにお小遣いがGETできるよ

コバ妻わたしたちも利用してから合計で10万ポイント以上、つまりお小遣いがもらえたよ

経由する手間はあるかもしれないけど、たったそれだけでお得になるならやる価値あるわ

投資を学びたい方へ:とても勉強になった書籍10選!

コバ妻

コバ妻「投資って難しそう…」「お金のこと、もっとちゃんと考えなきゃ」と思っているあなたにぜひ読んでほしいのが、『難しいことはわかりませんが、お金の増やし方を教えてください!』です。

わたしも以前は投資に苦手意識がありましたが、この本は専門用語を使わず、丁寧に「NISA」や「インデックス投資」の基本を教えてくれるので、すんなり理解できました。忙しい毎日の中でも、少しの時間でできる投資法が学べて、今では資産形成が楽しみになっています。

自分の未来のために、安心してお金を増やす知識を身につけたい方にぴったりな1冊です!

コバ夫

コバ夫『DIE WITH ZERO』 人生を最大化するお金の使い方

以前のぼくは「老後のために貯金」を最優先に考えていました。しかし、『DIE WITH ZERO』 に出会い、「お金は貯め込むより、適切なタイミングで使うべきだ」と気づかされました。

この本を読んで、迷っていた家族旅行を決断。子どもたちとの思い出やパートナーとの特別な時間は、何物にも代えがたい宝物になりました。お金の価値は体験でしか生まれない。その実感を得た瞬間です。

老後のためだけでなく「今」を楽しむ生き方を教えてくれる1冊。後悔しない人生を送るために、ぜひ読んでみてください。

コバ妻

コバ妻『お金は寝かせて増やしなさい』初心者でもできる「ほったらかし投資」の極意

わたしは以前、投資に興味はあったものの、知識がないことが不安で一歩を踏み出せませんでした。そんなときに出会ったのが、『お金は寝かせて増やしなさい』 です。この本が教えてくれたのは、複雑な知識やテクニックは必要なく、「インデックス投資」という手法でシンプルに資産を増やせるということ。

実際に始めてみると、忙しい日常の中でも資産が少しずつ育っていく感覚が楽しく、余計な不安が消えました。市場に「寝かせておくだけ」で増やせるこの方法は、投資初心者のわたしにピッタリでした。

将来に備えたい、でも投資は怖い。そんな方にこそ読んでほしい1冊です!

コバ夫

コバ夫「投資の基本をしっかり学びたい!」そんな初心者にピッタリなのが、『投資の大原則』です。

ぼくも最初は何を信じればいいかわからず、失敗ばかりでした。でもこの本を読んで、「リスクを抑える方法」や「長期投資の重要性」を理解し、やっと正しい一歩を踏み出せました。特に魅力的なのは、シンプルでわかりやすい解説。専門用語が苦手な人でも安心して読み進められます。

この本を読めば、投資に対する不安が軽くなり、未来の資産形成が具体的にイメージできるようになりますよ!迷ったらまず手に取ってみてください。

コバ妻

コバ妻『JUST KEEP BUYING』は、投資初心者でも迷わず行動できる具体的な方法を教えてくれる1冊です。

わたしも最初は、「タイミングを見て買うべき?」と悩んでばかりでした。でもこの本を読んで、「市場の動きを気にせず、定期的に買い続けることが成功のカギ」というシンプルな真実を知り、迷いがなくなりました。積立投資や長期運用の効果をデータで示してくれるので、納得しながら学べるのが魅力です。

実際にこの考えを実践して、毎月コツコツ資産を増やすことが楽しくなりました。「未来のために何か始めたい」と思う方にピッタリな1冊です!

コバ夫

コバ夫『サイコロジー・オブ・マネー』は、投資やお金に対する「心の持ち方」を深く考えさせてくれる名著です。

ぼく自身、投資を始めたばかりの頃は、利益ばかりを追い求めて失敗したことが何度もありました。でもこの本を読んで、「お金は知識だけでなく感情や行動が大きく影響する」という本質を学び、焦らずコツコツ続ける重要性に気づけました。実際に、この教えを取り入れてからはムダなリスクを避け、安定した運用ができるようになりました。

投資初心者から経験者まで、「お金との向き合い方」を見直したい人に強くオススメしたい1冊です!

コバ妻

コバ妻投資初心者にぜひ読んでほしいのが、『普通の人が資産運用で99点をとる方法とその考え方』です。

わたしも最初は、「資産運用ってハードルが高そう…」と思っていました。でもこの本を読んで、「特別なスキルや知識は必要ない」ということに気づき、実践できるシンプルな方法を学べました。特に、インデックス投資やリスクを抑えた運用の考え方は、初心者でもすぐに始められる内容で、心から安心できました。

「100点を目指さず、堅実に99点を取る」そんな考え方に共感し、今ではコツコツ資産を増やす楽しさを実感中!一歩踏み出したいあなたにオススメの1冊です!

コバ夫

コバ夫『敗者のゲーム』は、投資初心者でも成功するための本質を教えてくれる1冊です。

ぼくも以前は、「株価を予測して勝つのが投資だ」と思い込んでいました。でもこの本を読んで、素人が市場を読み切るのは不可能に近いこと、そして「勝つ」よりも「負けない」戦略が重要だと気づきました。この本は、シンプルなインデックス投資や長期的な資産運用の大切さをわかりやすく解説してくれます。

実際にこの考え方を取り入れてから、ムダなリスクを避け、着実に資産が増える安心感を得ました。「安全に資産を増やしたい」と思う方にぜひオススメです!

コバ妻

コバ妻『インデックス投資は勝者のゲーム』は、投資初心者にとって資産運用の基本を学べる最適な1冊です。

わたしも最初は個別株に挑戦していましたが、銘柄選びや値動きに振り回され、結果的に資産効率が悪いと感じることが多々ありました。この本を読んで、「市場全体に投資するインデックス投資なら、リスクを抑えながら資産を効率的に増やせる」ことを知り、すぐに実践を開始。ムダな手間が減り、長期的な資産成長が期待できる安心感を得ました。

投資をこれから始める人が、迷わず正しい一歩を踏み出せる内容が詰まっています!

コバ夫

コバ夫『ウォール街のランダム・ウォーカー』は、投資初心者が市場の本質を理解するための必読書です。

ぼくも最初は、「株価は予測できるもの」と思い、相場に振り回されていました。でもこの本を読んで、「市場の動きはランダムで予測不能」という事実を知り、タイミングを狙うのではなく、長期的なインデックス投資を選ぶべきだと気づきました。分散投資やコスト削減の重要性も詳しく解説されており、投資に対する考え方が大きく変わりました。

ムダな時間やストレスを減らし、効率的に資産を増やしたい方に、ぜひ手に取ってほしい1冊です!

【Q&A】税金スケジュール

登場人物の特徴

- 健一さん(35歳・会社員):大手企業の営業職。20代後半から投資や節約に興味を持ち始めたが、税金の知識はまだ浅い。やや忙しくて税金の手続きは面倒に感じているが、損をしたくないので前向きに情報収集中。

- 彩香さん(33歳・フリーランスのライター):独立して5年目。収入の変動が激しく、税金や確定申告のことを勉強しながら試行錯誤中。税金関連は面倒だけど、「知って得することが多い」と前向きに捉えている。

- 会社員の健一さん:『年末調整って結局何するの?面倒くさいよ』

-

健一:「年末調整って会社がやるんでしょ?自分で何かしなくちゃいけないの?」

彩香:「基本的には会社がしてくれるけど、保険料控除とか扶養の申告書は自分で書くよ。書類をちゃんと出さないと、損しちゃうから注意ね。」

健一:「なるほど。ちゃんと書けば戻ってくるお金もあるんだ?」

彩香:「そうそう。面倒でもやる価値ありだよ!」

- フリーランスの彩香さん:『確定申告が怖い…どうしたら楽になる?』

-

彩香:「毎年確定申告が怖くて、ついギリギリになっちゃうのよね」

健一:「確定申告ってもっと簡単になったって聞いたよ。e-Taxやマイナンバーカード使うと楽なんだって」

彩香:「ほんと?それならチャレンジしてみようかな。経費の管理も毎月やれば怖くないよね」

健一:「その通り。コツコツが大事だよね」

- 健一さん:『ふるさと納税って、どこまでやればいいの?』

-

健一:「ふるさと納税は何となくやってるけど、どこまでやれば得なのかイマイチわからないんだ」

彩香:「寄付金の上限額を知ることが第一歩。控除額を超えると自己負担が増えちゃうからね」

健一:「上限がわかる方法は?」

彩香:「所得や家族構成で変わるから、シミュレーションサイトを使うと簡単よ」

- 彩香さん:『副業で20万円超えたら申告が必要って聞くけど…』

-

彩香:「副業の収入があるんだけど、20万円以上超えたら申告しないとダメって本当?」

健一:「うん、本当。超えたら申告義務があるから、忘れちゃうとペナルティもあるよ」

彩香:「知らなかった!収入だけじゃなくて経費もしっかり管理しないとね」

健一:「そうそう。経費を引いた所得が20万円超えるかどうかがポイントなんだ」

- 健一さん:『医療費控除ってどのくらい使ったら申告できるの?』

-

健一:「家族の医療費が結構かかったんだけど、いくらから申告できるの?」

彩香:「年間10万円以上かかったら申告対象。ただし、所得によっては10万円以下でも対象になる場合もあるよ」

健一:「レシートはちゃんと保管しないとね」

彩香:「うん。病院の領収書はもちろん、薬局のレシートも忘れずに!」

- 彩香さん:『iDeCoや生命保険控除ってどうやって申告するの?』

-

彩香:「iDeCoとか生命保険料控除の申告は面倒そう…」

健一:「年末調整の書類に記入すれば基本はOKだけど、確定申告の方が控除範囲が広がる場合もあるよ」

彩香:「へえ、それは知らなかった!年末調整と確定申告、どっちがお得か考える必要があるのね」

健一:「そう。特に副業してる人は確定申告の方がお得かもね」

お読み頂きありがとうございました。

応援クリックをして頂けると記事を更新する励みになります。

コメント