「将来のお金が心配…」

「結局、何にいくら投資すればいいの?」

そんな悩みをお持ちの皆さんに、今日はシンプルかつ最強の結論をお伝えします。

それは、「iDeCoと新NISAを併用して、月5万円を米国株式に積み立てること」です。

なぜこれが最強なのか、シミュレーションを交えて分かりやすく解説します!

↓良ければ応援クリックお願いします!

コバ妻

コバ妻投資初心者向けにオススメの記事を書いているのでチェックしてみてね

コバ妻わたしたちのことを知らない方もいると思うので自己紹介させてください

コバ夫婦ってこんな人

- 一馬力

- 子ども3人

- 20代会社員

- 楽天経済圏

- FP2級ホルダー

- NISA・iDeCoのみ

- 投資歴6年目:S&P500で資産形成

- 読書でマネーリテラシー強化、自炊は最強の自己投資

結論:月5万円を「米国株式」に投じるだけ

お金の悩みを解決する最もシンプルな方法は、eMAXIS Slim 米国株式(S&P500)のようなインデックスファンドを買い続けることです。

おすすめの内訳は以下の通りです。

・iDeCo(イデコ): 2.3万円(職業により上限異なる)

・新NISA: 2.7万円

iDeCoは掛け金が全額所得控除になるため、節税効果が非常に高いのが魅力。まずはiDeCoから優先的に枠を埋めるのが賢い選択です。

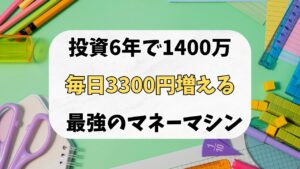

30年後の驚きの結果(シミュレーション)

「月5万円も積み立てて、本当に意味があるの?」と思うかもしれません。過去30年の米国株式の平均成長率は年率約8%ですが、低めに見積もって計算してみましょう。

・年利5%で運用できた場合: 30年後には約4,126万円(元本1,800万円が2.3倍に!)

・年利3%で運用できた場合: 30年後には約2,900万円(元本が1.6倍に!)

これに退職金や年金を加えれば、老後の不安はほぼ解消されるはずです。

「今すぐ」始めることが最大のコツ

投資で最も大切なのは、金額の大きさよりも「時間」です。

複利の力は、長く運用すればするほど雪だるま式に膨らんでいきます。

「月5万円は厳しい…」という方は、月1,000円からでも構いません。まずは少額からスタートし、余裕が出てきたら入金力を上げていきましょう。

まとまったお金があるなら「一括投資」

もし手元に余剰資金があるなら、ちまちま積み立てるよりも今すぐ全額一括投資するのが過去のデータ上は最もパフォーマンスが高いとされています。

「株価が下がったら…」とタイミングを待つのは機会損失になりかねません。

まとめ:お金の不安は「仕組み」で解決!

最後に、今回ご紹介した「将来の不安をゼロにするステップ」をまとめます。

投資先は「米国株式(S&P500)」1本でOK。

節税効果が高い「iDeCo」を優先し、残りを「新NISA」に回して非課税メリットを最大化しましょう。

月5万円が理想ですが、まずは少額からでも「今すぐ」始めることが、30年後の数千万円の差に繋がります。

余剰資金があるなら、タイミングを待たずに投資に回すのが過去のデータから見た最適解です。

投資は「難しそう」と思われがちですが、一度設定してしまえばあとは自動で資産が増えていく「お金の自動販売機」のようなものです。

将来の自分に「あの時始めてくれてありがとう!」と言ってもらえるよう、まずは証券口座を開く一歩から始めてみませんか?

コバ夫

コバ夫「自分は月いくらから始めるのがベスト?」と迷ったら、まずは無理のない範囲で設定してみてね。途中で増やすのはいつでもできるから、まずは「0」を「1」にすることが一番大切だよ!

資産を増やすなら:オススメのポイ活サイト

コバ妻節約・お小遣いUPにオススメのポイントサイトをご紹介するね

コバ夫口座開設や食事・レジャー・ショッピングなど、経由するだけで大量のポイントがもらえる神サイトなんだ

種類もたくさんあるからあなたに合ったのを探してみてね

基本1ポイント1円の価値があるからカンタンにお小遣いがGETできるよ

コバ妻わたしたちも利用してから合計で50万ポイント以上、つまりお小遣いがもらえたよ

経由する手間はあるかもしれないけど、たったそれだけでお得になるならやる価値あるわ

お読み頂きありがとうございました。

応援クリックをして頂けると記事を更新する励みになります。

コメント