「老後2000万円問題」という言葉を聞いて、不安に感じている方も多いのではないでしょうか?

実は、日本の税制優遇制度であるiDeCo(イデコ)を賢く使えば、無理のない範囲でその目標を達成できる可能性があります。

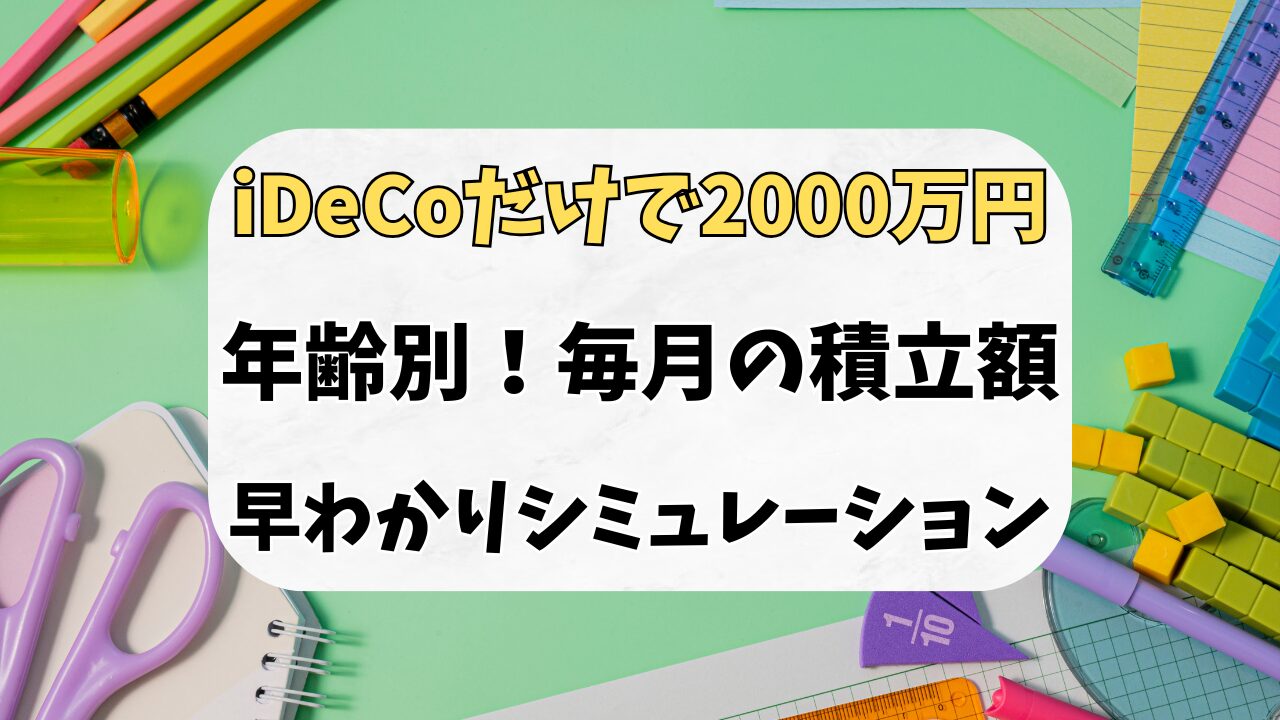

今回は、25歳から45歳まで、開始年齢別に「毎月いくら積み立てれば65歳までに2000万円に届くのか」をシミュレーションしました。

↓良ければ応援クリックお願いします!

コバ妻

コバ妻投資初心者向けにオススメの記事を書いているのでチェックしてみてね

コバ妻わたしたちのことを知らない方もいると思うので自己紹介させてください

コバ夫婦ってこんな人

- 一馬力

- 子ども3人

- 20代会社員

- 楽天経済圏

- FP2級ホルダー

- NISA・iDeCoのみ

- 投資歴6年目:S&P500で資産形成

- 読書でマネーリテラシー強化、自炊は最強の自己投資

【年齢別】2000万円達成のための月額積立金

すべてのパターンで、「全世界株式に投資し、年平均利回り5%で運用」できたと仮定して計算しています。

| 開始年齢 | 毎月の積立額 | 投資元本 | 運用収益(利益) | 65歳時の総額 |

| 25歳 | 13,500円 | 648万円 | 1,361万円 | 2,010万円 |

| 30歳 | 18,000円 | 756万円 | 1,247万円 | 2,003万円 |

| 35歳 | 24,500円 | 882万円 | 1,123万円 | 2,006万円 |

| 40歳 | 34,000円 | 1,020万円 | 976万円 | 2,000万円 |

| 45歳 | 50,000円 | 1,200万円 | 837万円 | 2,037万円 |

早く始めるほど「複利の力」が味方する

表を見てわかる通り、25歳で始めれば月々わずか1.35万円で済みますが、45歳からだと5万円もの積立が必要になります。

早く始めるほど、雪だるま式にお金が増える「複利」の恩恵を長く受けられるため、元本が少なくても大きな資産を築けるのです。

iDeCo最大の武器は「節税メリット」

iDeCoの凄さは、運用益が非課税になるだけではありません。「掛け金が全額所得控除」になる点です。

例:月23,000円を積み立て、所得税・住民税率が計20%の人の場合、毎年約5万5,200円もの税金が軽減されます。

ただ貯金するよりも、税金を減らしながら資産を増やせるのは、iDeCoならではの強力なメリットですね。

上限額に注意!足りない分はNISAで

iDeCoには、職業や加入状況によって拠出できる「上限額」が決まっています(例:会社員で企業年金がある場合は月1.2万〜2万円など)。

シミュレーション通りの金額をiDeCoで出せない場合は、新NISAを併用して、トータルの積立額を調整するのが賢い戦略です。

まとめ:老後不安は「早く動くこと」で解消できる

シミュレーションの結果、「開始年齢が早いほど、月々の負担は驚くほど軽くなる」ということが分かりました。

- 25歳開始なら、月1.3万円台で2000万円に届く。

- 45歳開始になると、月5万円の積立が必要になる。

- iDeCoなら節税しながら効率よく貯められる。

- 夫婦で取り組めば、4000万円という大きな資産も現実的に!

「投資は難しそう」「あとでいいかな」と後回しにするのが、実は一番もったいないことです。まずは自分の職業でiDeCoがいくらまで掛けられるのかを確認することから始めてみましょう。

もしiDeCoの上限額が足りない場合は、NISAも組み合わせて「自分専用の積立プラン」を作ってみてくださいね。

資産を増やすなら:オススメのポイ活サイト

コバ妻節約・お小遣いUPにオススメのポイントサイトをご紹介するね

コバ夫

コバ夫口座開設や食事・レジャー・ショッピングなど、経由するだけで大量のポイントがもらえる神サイトなんだ

種類もたくさんあるからあなたに合ったのを探してみてね

基本1ポイント1円の価値があるからカンタンにお小遣いがGETできるよ

コバ妻わたしたちも利用してから合計で50万ポイント以上、つまりお小遣いがもらえたよ

経由する手間はあるかもしれないけど、たったそれだけでお得になるならやる価値あるわ

お読み頂きありがとうございました。

応援クリックをして頂けると記事を更新する励みになります。

コメント